L'entrada en funcionament de SIC'2 a l'AGE va estar acompanyada d'una bateria de disposicions, necessària per donar cobertura legal a aquest sistema:

- Ordre del Ministeri d'Economia i Hisenda d'1 de febrer de 1996, per la qual s'aprova la Instrucció de Comptabilitat per a l'Administració General de l'Estat. Posteriorment, per Ordre HAC/1300/2002, de 23 de maig, s'ha aprovat una nova Instrucció de Comptabilitat.

- Ordre del Ministeri d'Economia i Hisenda d'1 de febrer de 1996, per la qual s'aprova la Instrucció d'Operatòria Comptable que cal seguir en l'execució de la despesa de l'Estat, posteriorment modificada mitjançant Ordre HAC/1299/2002, de 23 de maig.

- Ordre del Ministeri d'Economia i Hisenda de 27 de desembre de 1995, sobre procediments per al pagament d'obligacions de l'Administració General de l'Estat, parcialment derogada posteriorment mitjançant una Ordre del Ministeri de la Presidència, de 19 de juny de 2002.

- Ordre del Ministeri d'Economia i Hisenda d'1 de febrer de 1996, per la qual s'aproven els documents comptables que ha d'utilitzar l'Administració General de l'Estat, posteriorment modificada mitjançant Ordre HAC/1299/2002, de 23 de maig.

- Ordre del Ministeri d'Economia i Hisenda d'1 de febrer de 1996, per la qual s'aprova la Instrucció de Comptabilitat per a l'Administració Institucional de l'Estat.

La centralització duta a terme l'any 2000 en l'arquitectura del sistema SIC'2 per a l'Administració General de l'Estat també estava acompanyada del suport normatiu corresponent:

- Reial decret 578/2001, d'1 de juny, pel qual es regulen els principis generals del sistema d'informació comptable de l'Administració General de l'Estat, que deroga el Reial decret 324/1986, de 10 de febrer, pel qual es va implantar a l'Administració General de l'Estat un nou sistema d'informació comptable.

Posteriorment, en la meitat d'aquesta dècada s'ha produït un desplegament normatiu tendent a facilitar la tramitació electrònica:

- Ordre PRE/3662/2003, de 29 de desembre, que regula el nou procediment de recaptació d'ingressos no tributaris.

- Resolució IGAE de 22 d'octubre de 2004, per la qual es regula l'accés i captura de RC per les unitats administratives.

- Resolució IGAE de 15 de desembre de 2004, per la qual es regula el procediment i enviament al Tribunal de Comptes de documents comptables i justificants.

- Resolució IGAE de 28 de novembre de 2005, per la qual es regulen els procediments per a la tramitació de documents comptables en suport fitxer.

- Resolució conjunta IGAE i DGTiPF de 18 de febrer de 2008 per la qual s'autoritza l'expedició de documents d'ingressos.

Aquest desplegament normatiu recent ha estat l'avantsala d'una nova generació del sistema d'informació comptable (SIC'3), que s'ha implantat a l'abril de 2009 per a la comptabilitat de despeses de l'AGE, i està prevista la implantació de la comptabilitat d'ingressos i de la tresoreria, per a aquest mateix àmbit, en els primers mesos de 2010, per donar pas posteriorment a implantar-los en els organismes autònoms.

La implantació de la fase de despeses de SIC'3 a l'AGE ha estat precedida de l'aprovació de les normes següents:

- Ordre EHA/818/2009, de 27 de març, per la qual es modifica l'Ordre d'1 de febrer de 1996, que aprova els documents comptables que ha d'utilitzar l'Administració General de l'Estat.

- Resolució de 18 de març de 2009, de la Intervenció General de l'Administració de l'Estat, per la qual es modifica la de 22 de setembre de 2008, que aprova els documents comptables específics del subsistema de projectes de despesa.

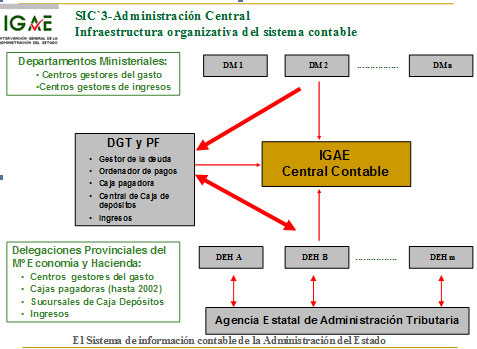

A l'Administració General de l'Estat, d'acord amb l'esquema adjunt, actuen com a Oficines comptables del sistema:

- Les oficines comptables de ministeris, a les Intervencions delegades (excepte el Ministeri de Defensa), i la Sotsdirecció General de Comptabilitat d'aquest Ministeri.

- Les Oficines comptables de Delegacions de Econoía i Hisenda, en les Intervencions territorials.

- L'Oficina comptable de la Direcció General del Tresor i Política Financera.

- La Central comptable.

| Oficines comptables | Nº Oficines |

|---|

| Intervencions delegades en ministeris | 17 |

| Intervencions territorials en Delegacions d'Economia i Hisenda | 56 |

| D.G. del Tresor i Política Financera | 1 |

| Central Comptable | 1 |

|

TOTAL Administració de l'Estat |

75 |

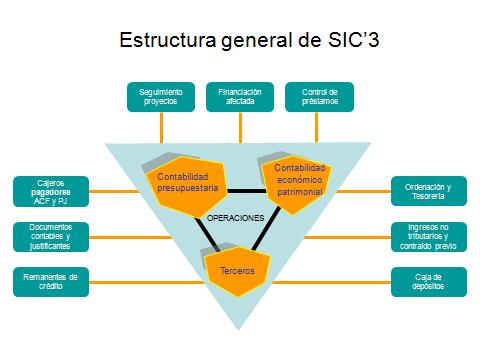

L'estructura del sistema d'informació comptable (SIC'3) està constituïda per un nucli de comptabilitat pressupostària i economicopatrimonial, i d'operacions comptables, juntament amb la gestió de tercers, amb què s'integra un conjunt de mòduls o aplicacions de:

- Seguiment de la gestió economicopressupostària: dels comptes justificatius i factures dels caixers pagadors; de projectes de despesa; de control de préstecs; de control de despeses amb finançament afectat.

- Gestió en l'àmbit del sistema: ordenació de pagaments i tresoreria; gestió recaptatòria d'ingressos no tributaris i del contret previ; gestió i comptabilitat de la Caixa General de Dipòsits i les seves sucursals.

- Generals i complementàries: documents comptables i justificants associats i control de romanents de crèdit.

El sistema està orientat cap al gestor i la presa de decisions, de manera que, a més de donar cobertura a les sortides d'informació comptable de caràcter reglamentari (comptes anuals i estadístiques periòdiques), aporta la informació necessària sobre:

- L'execució pressupostària dels centres gestors a qualsevol nivell orgànic (qui gasta), econòmic (en què es gasta) o funcional (per a què es gasta).

- L'execució pressupostària i material dels projectes de despesa.

- La posició creditora dels tercers enfront de l'Administració.

- La realització del pressupost d'ingressos a qualsevol nivell orgànic (qui ingressa), només en Organismes, o econòmic (naturalesa de l'ingrés). Així mateix, és possible obtenir informació del subjecte passiu que fa un determinat ingrés.

- El balanç en termes de comptabilitat patrimonial.

L'arquitectura informàtica centralitzada del sistema d'informació comptable (SIC'3) respon a les característiques següents:

- Arquitectura J2EE i Java, de tres capes, basada en tecnologia web.

- Entorn de desenvolupament JDeveloper, HTML i Javascript; PL/SQL i Report Builder d'Oracle.

- Servidor d'aplicacions iAS.

- Base de dades ORACLE sota sistema operatiu UNIX.

- Accessos controlats a través de la Intranet de l'Administració pressupostària; de la Intranet administrativa (o, si no n'hi ha, d'Internet).